個人や会社を相手に「預金」・「貸出」・「決済」など、お金に関するさまざまな取引を行う。

こんな人にピッタリ!

几帳面でまじめな人。数字に強く、勉強熱心な人。責任感や正義感が強い人。

どんな仕事?

預金者とお金が必要な個人や会社の間を取り持ち、社会の経済活動を活発にする

銀行では、お金に関するさまざまな取引を行う。代表的なものは、「預金」・「貸出(融資)」・「決済(為替)」の3種類。「預金」は、個人や会社のお客さんからお金を預かり、保管・管理すること。お客さんは、預けた期間に応じて「利息」と呼ばれる利益を得ることができる。「貸出」は、個人や会社などにお金を貸すこと。貸出に使うお金は、ほかのお客さんから預かった預金が運用される。お金を借りた個人や会社は「利子」と呼ばれる使用料を加えた金額を返済するので、利子の分は銀行の利益になる。その利益の一部が預金者への利息に使われる仕組みだ。「決済」は、個人と会社の間や会社同士で行う支払い処理のこと。身近な例では、電気・ガス・水道・電話などの公共料金やクレジットカードの利用代金などの支払いがある。個人と各会社の銀行口座の間でお金を移動させることで処理する。毎月決まった会社に支払う場合は「自動引き落とし」という形で決済することが多い。また、海外への送金も銀行の仕事のひとつだ。

銀行員は、お金を預けたお客さんとお金を借りたいお客さんの間を取り持ち、それぞれにとって有益な方法を提供する仕事と言える。それによって社会の経済活動を活発にするという大切な役目を担っているのだ。

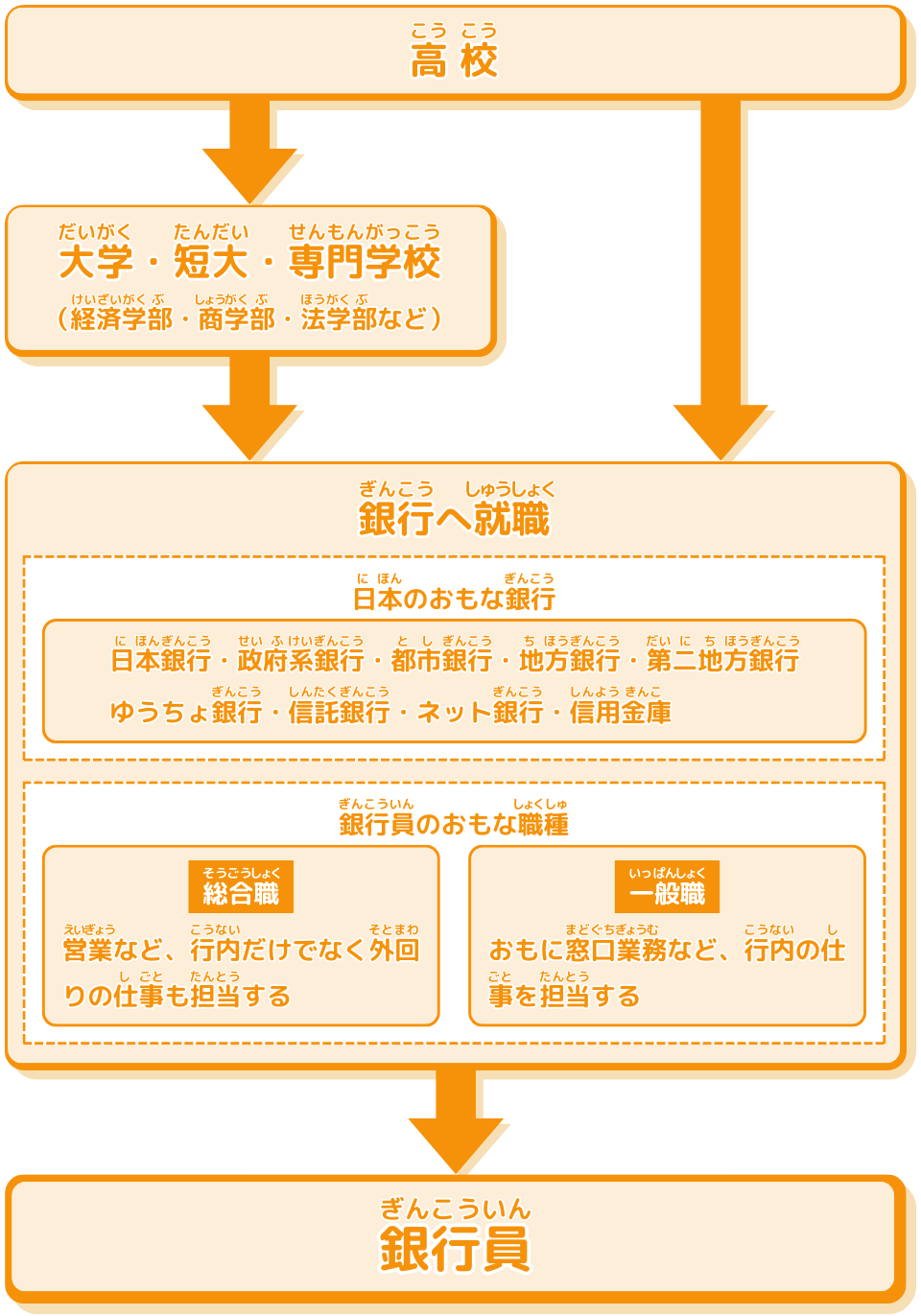

行内でお金をあつかう「窓口業務」、外回りでサービスを提案する「営業」

そうした仕事を行う銀行員の職種には、「一般職」と「総合職」の2種類がある。一般職は、おもに銀行の窓口でお客さんと接する「窓口業務」を担当している。預金や送金、口座の開設などの業務を行うだけでなく、銀行の顔として、ていねいな接客が求められる仕事だ。ちなみに、午後3時で窓口業務を終了する銀行が多いが、行内ではその日の業務であつかったお金の計算をして、金額が合っているのかを確認している。ほかにも現金の輸送準備、お客さんから預かった税金や公共料金の送金などを行っている。決して午後3時で業務が終わっているわけではないのだ。一方、総合職は、銀行内だけでなく外回りを行う「営業」をすることが多い。営業は、お客さんに対して、預金や貸出などのサービスを利用してもらうためにさまざまな提案をする仕事。行内の応接室で対応したり、お客さんのところへ出かけたりすることもある。コミュニケーション能力が必要な仕事だ。また、お客さんが会社の場合、億単位の大金をあつかうこともあるので、責任もより重大なものになる。

これがポイント!

銀行員になるための資格はないが、銀行員として取得する資格は多い

銀行員になるための特別な資格は必要ない。一般職は学歴をとくに問われないが、総合職は大学卒業者が主だ。就職後にさまざまな研修を受け、一般職は窓口業務へ、総合職はいくつかの部署の仕事を経験してから営業などに配属されることが多い。また、銀行員になるための資格はないが、銀行員として取得すべき資格は多い。たとえば、お客さんに対して金融商品(銀行の場合は預金)をすすめたり売ったりするために必要な「証券外務員資格」、生命保険と損害保険を売るために必要な「生命保険募集人資格・損害保険募集人資格」、金融・税金・保険・住宅ローンなど、はば広い知識を備えた専門家であることを証明する国家資格「ファイナンシャル・プランナー」。ほかにも取得しなくてはいけない資格は数多くあり、そのための勉強を毎日することになる。

日本にある銀行の種類とそれぞれの役割

銀行は、たくさんの種類があり、それぞれ役割が異なっている。まず「日本銀行」は、お札を発行できるただ1つの銀行。個人や会社は預金できず、国や外国の中央銀行や国際機関などが口座を開設できる。「政府系銀行」は、出資金の多くを政府が出している銀行。5つあり、国民の安定した生活や経済発展のために利用されている。「都市銀行」は、「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」「りそな銀行」の4つのこと。東京や大阪などの大都市に本店があり、全国の主要都市に支店があるので、日本中どこでもサービスを提供できる。また、世界各国に活動の足場があり、国、大会社、海外の会社への貸出も行う。「地方銀行・第二地方銀行」は、各都道府県にある銀行。99の銀行があり、それぞれの地域に合ったサービスを提供することで地域経済を支えている。「ゆうちょ銀行」は、かつて公営だった郵便局の貯金を取りあつかう部門が民営化によって民間の銀行になったもの。各地の郵便局にゆうちょ銀行のATMがあるのはそのためだ。「信託銀行」は、預金や貸出に加えて、個人や会社の財産管理(信託業務)などを行う。「ネット銀行」は、口座開設や決済などをインターネット上で処理できる新しい形の銀行。また、銀行ではないが、担当する地域の個人や中小会社に対して銀行と同じような金融取引を行う「信用金庫」もある。

将来はこうなる

世界で働くチャンス? デジタル技術に対応できる能力も大切?

現在の日本は、借りたお金の使用料として支払うお金の割合「金利」が低く、銀行が個人や会社への貸出で得られる利益も減少している。そのため、都市銀行や一部の地方銀行では、収益を高めるために海外での事業展開を進めている。世界を舞台にした仕事を目指す人には大きなチャンスだろう。一方、ネット銀行(デジタル銀行)が登場したことで、銀行に行かなくても決済処理ができるようになった。実際のお金を使わない「キャッシュレス決済」が広まることで利用者が増えている。また、すべてのサービスをスマートフォンの操作で行えるネット銀行も生まれ、さらに便利になっている。今後も新たなデジタル技術が導入されていくだろう。これからの銀行員には、進歩するデジタル技術にしっかり対応できる能力が必要かもしれない。

データボックス

収入は?

一般職・窓口業務の平均年収は、370~440万円。総合職・営業の平均年収は、389~494万円。

休暇は?

基本的に土・日・祝日は休み。連続休暇や有給休暇も取りやすい。

職場は?

一般職・窓口業務は、基本的に銀行内の窓口。総合職・営業は、銀行内の応接室、お客さんの個人宅や会社に訪問することもある。また、銀行員は転勤が多い。総合職の場合、2~3年ごとにほかの店へ転勤になることが多い。一般職でも転勤はありえる。

なるためチャート

銀行員の仕事につくための主なルートが一目で分かるチャートだよ!