株式や不動産などを買う「投資」によって収入を得る人。

こんな人にピッタリ!

お金の増やし方について関心がある人。気になることをすぐに調べる人。自分で考えて判断・決断できる人。失敗してもくじけない人。

どんな仕事?

価値が上がりそうな「金融商品」を買って利益を得る

「投資」とは、利益(もうけ)を期待して資産を投じる(お金を出す)こと。株式(株式会社が資金を集めるために発行する証券)や不動産(土地やマンション)などの「金融商品」を買い、配当金(持ち株によって分配されるお金)や家賃などの利益を得る。また、買ったときより価値が上がったときに売れば「売買差益」という利益も得られる。お金を増やすには、銀行などの金融機関に預金・貯金して利息(金額と期間に応じてもらえるお金)を得る方法もある。だが、投資の場合、金融商品の価値が上がれば預貯金よりも高額な利益を得られる可能性が高い。つまり、投資によって収入を得る「投資家」の仕事は、価値が上がりそうな金融商品を予測して買うこと、それによって利益を得ることだ。

個人投資家、機関投資家、投機家の違い

そんな投資家には、「個人投資家」と「機関投資家」の2種類がある。個人投資家は、個人が自分のお金を元手にして投資をする人。個人投資家のなかでも、投資による収入だけで生計を立てている人は「専業投資家」、会社員などほかの仕事をしながら投資をしている人は「兼業(かけ持ち)投資家」と呼ばれる。一方、機関投資家は、生命保険会社・損害保険会社・年金基金・信託銀行などが会社の業務として投資をすること。多くのお客さんから預かったお金を元手に投資をするので、あつかう金額は個人投資家よりもはるかに大きい。

また、投資家とよく似た仕事に「投機家(トレーダー)」がある。投資家と投機家は、利益を上げるまでの期間が大きく異なる。投資家は、投資する会社の成長を期待して長期的に利益を得ることを目指す。一方、投機家は、投資した株式の価格の動きを読み取り、機会に乗じて株式の売買をくり返す。それによって短期的に利益を生み出すのが目的だ。1日の取引時間中に売買を完結させる「デイトレーダー」と呼ばれる投機家もいる。

これがポイント!

だれでも投資家になれるが年齢制限もある

投資家になるための特別な資格や免許はない。元手になるお金さえあれば、だれでも投資はできる。100円から投資できる証券会社もあるほどだ。ただし、年齢制限がある。投資をするには銀行や証券会社に口座を開設しなくてはならない。だが、18歳未満を対象にした「未成年口座」を開設するには親権者の許可が必要だ。さらに、未成年者は、証券会社からお金を借りて株式投資をする「信用取引」はできないことになっている。

投資家になるには学歴も関係ない。独学でも投資に必要な知識を得ることはできるが、経営や経済についてなど大学や短大、専門学校で学んだいろいろな専門知識を投資にいかすこともできるだろう。

ちなみに、投資家になるための資格ではないが、一般社団法人投資診断協会が行っている民間資格「投資診断士」がある。正しい投資の仕方を広める人材を増やすために創設されたものだ。投資に関する知識を深めるために取得してもいいかもしれない。

投資家のメリットとデメリット

投資家のメリット(良い面)の1つは、パソコンやスマホなど、インターネットに接続できればどこでも仕事(投資)ができること。自由な働き方ができるのは投資家の面白さだ。収入の面では、投資した金融商品の価値が上がることで大きな利益を得られる可能性があること。

その反対の一番のデメリット(悪い面)は、利益を得られないばかりか、損をする可能性もあることだ。投資先の会社の業績が悪化したり、相場(株式などの取引価格・価値)が急落したりする危険性はつねにある。高額な投資を行っている場合、大きな損をするかもしれない。また、投資家は、公的には「職業」とは認められておらず、「無職」あつかいになる。無職の場合、クレジットカードを作れないこともあるなど、不便なこともある。そのため、税務署に開業届を提出し、個人事業主(会社ではなく、個人でなにかの事業を営む人)として活動している人が多い。

将来はこうなる

個人の投資が不可欠なものになっていくかも

日本では、預貯金に対する安心感・信用度が高くて、大半の人が「現金」か「預貯金」という形で金融資産を保有している。しかし、1990年代は1年間の定期預貯金に約6.0%の金利がついたこともあったが、低金利の現在(2023年)の金利は0.002%。100万円を1年間預けても利息はわずか20円だ。これでは預貯金で資産を増やすことは難しい。そこで政府は、資産を預貯金ではなく投資に使い、株式の配当などで「資産所得(資産が生み出す新たな資産)」の倍増を目指す政策を打ち出した。その取り組みの1つが、NISA(ニーサ・少額投資非課税制度)だ。通常、投資で得た配当や売買差益などの利益には、約20%の税金がかかる。しかし、銀行や証券会社に「NISA口座(非課税口座)」を開設すると、そこで買った金融商品から得られる利益には税金がかからなくなる制度だ(投資額と非課税になる額には一定の限度がある)。この制度は、個人の投資が増えることで株式の価値が上がり、株式会社の業績も上がると個人の資産所得が増し、日本全体の景気も良くなっていくことを狙っている。これからは、個人の資産形成のためにも、国の景気を良くするためにも、投資は欠かせないものになっていくかもしれない。

データボックス

収入は?

日本証券業協会による2021年の調査では、個人投資家の年収は300万円未満が42.7%、500万円未満が69.3%、1000万円以上は6.1%。推計の平均年収は、435万円。

休暇は?

株式の取引を行う「株式市場・取引所」の休日に合わせることになるだろう。国内に4つある取引所の場合、土日祝日・年末年始は取引しないので、休み。また、取引する時間は、平日の午前9:00~11:30と午後12:30~15:00または15:30の約5時間に限られるので、それ以外は休み。ただし、取引時間外や夜間に取引ができる仕組み(PTS取引)もある。

職場は?

インターネットを利用できるパソコンやスマートフォンがあれば、どこでも行うことができる。

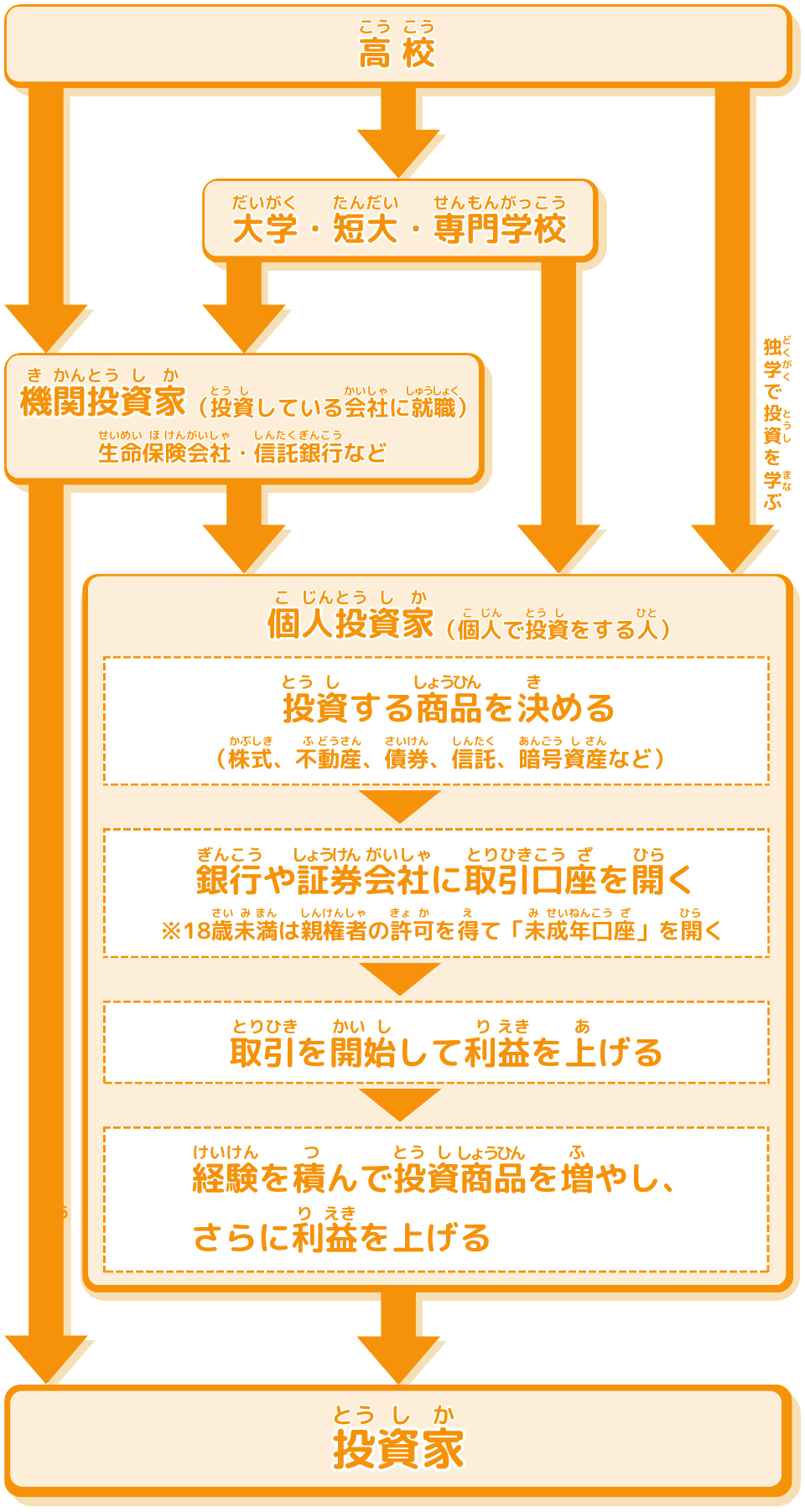

なるためチャート

投資家の仕事につくための主なルートが一目で分かるチャートだよ!