企業を“チェック”し“指導”する会計のプロフェッショナル。公平な立場で企業の書類を確認するのが仕事だ。

こんな人にピッタリ!

何事にも公平で、冷静に物事を判断できる人。相手の地位や年齢などに圧倒されずに自分の意見をはっきり言える人。数字が並ぶ書類をチェックするので、計算能力と細心さも必要。

どんな仕事?

会社の経営状況を示す書類の信頼性を確保する専門家

会社は、1年間の経営状況をまとめた「財務諸表」という書類を毎年報告することが法律で義務付けられている。財務諸表は「決算書」や「決算報告書」とも呼ばれ、いわば学校の通知表のようなもの。金融機関や投資家にとっては、企業に融資・投資するかどうかを決める判断材料になる重要な情報だ。その内容にまちがいやウソがあった場合、会社の信用が落ちるだけでなく、社会に経済的な混乱を巻き起こすこともある。そこで生まれたのが、財務諸表の信頼性を確保する専門家である公認会計士。その仕事は、大きくわけて4つある。1つ目は、企業の財務諸表を第三者の立場からチェックして正しいことを証明する「監査業務」。これは専門家である公認会計士だけが行える独占業務になっている。2つ目は、経理や決算の指導などの「会計業務」。3つ目は、「税務業務」。公認会計士は、税理士登録をすることで、税務書類の作成や税制についての相談・助言などを行えるのだ。4つ目は、経営に関する相談・助言を行う「コンサルティング」。どの業務も高度な専門知識と、不正を許さぬ正義感が必要だ。公認会計士は、資本主義の経済活動になくてはならない存在であり、社会的責任の重い仕事といえるだろう。

これがポイント!

公認会計士になるには最短で3年間かかる

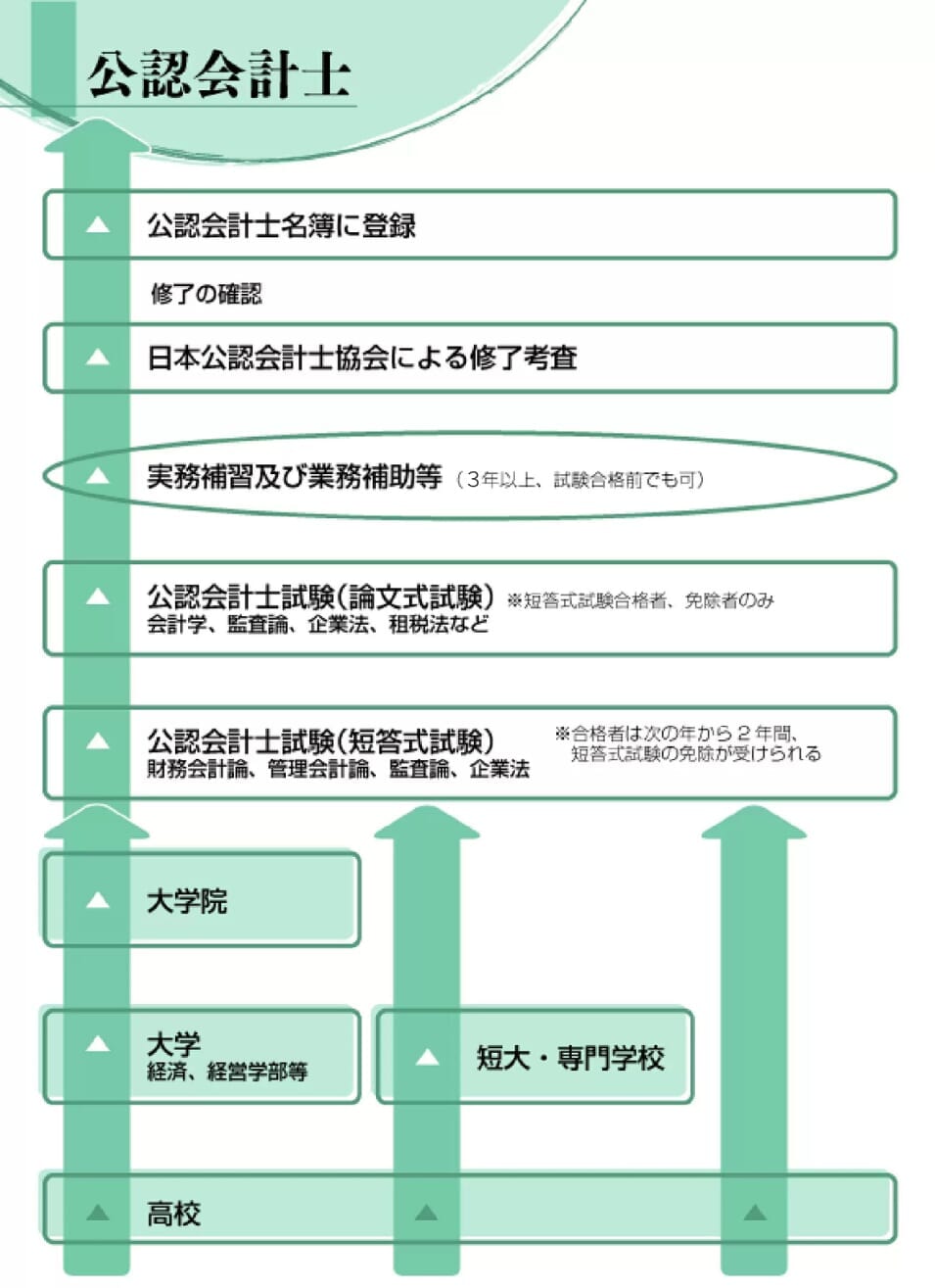

国家資格である公認会計士を目指す人は、まず、金融庁の公認会計士・監査審査会が実施する「公認会計士試験」に合格しなくてはならない。受験資格はとくになく、年齢・性別・学歴・国籍を問わず、だれでも受験できる。試験はマークシート方式の「短答式」と「論文式」の2つがあり、短答式試験に合格した者だけが論文式試験を受けられる。論文式試験で不合格になっても、その後2年間は短答式試験を免除され、論文式試験を受けることができる。ただ、公認会計士試験に合格しても、まだ公認会計士を名乗ることはできない。日本公認会計士協会の名簿への登録が必要だが、登録には3つの要件がある。1つめは、実際に公認会計士の仕事を手伝う「業務補助」を3年間以上行う。2つ目は、業務補助と同時並行で、実務補習所に通って講習を受ける「実務補習」が3年間。3つ目は、実務補習の修了試験である「修了考査」に合格すること。すべての要件を満たすのに3年間かかる。3つの要件を満たしたら公認会計士の登録をして、晴れて公認会計士になれるのだ。

公認会計士が働く場所はさまざま

公認会計士試験に合格した人は、日本公認会計士協会の名簿への登録に必要な実務経験を積むために、多くの場合「監査法人」へ就職(または転職)する。監査法人は、公認会計士が5人以上集まった会社のこと。監査そのものは公認会計士1人でもできるが、大企業の財務諸表を監査するには、チームを組んで行う必要があるからだ。国内に260以上ある監査法人は、所属する公認会計士の人数や仕事の規模から、大手監査法人、準大手監査法人、中小監査法人に分類される。大手監査法人とは、100社以上を監査して1000人以上の公認会計士が所属する4法人をさし、「ビッグ4」と呼ばれている。その業績は圧倒的で、2020年のデータでは、国内の年間監査業務収入全体の8割がビッグ4に集中しているほど。よって、公認会計士には人気の就職先だ。一方で、監査法人から転職し、一般企業や行政機関などで働く「組織内会計士」もいる。また、独立して個人の会計事務所を開業する人もいる。

将来はこうなる

起業が増え、活躍の場の広がる

会社があれば、必ず会計業務がある。その監査は不可欠なので、公認会計士の仕事は増えることはあっても減ることは考えにくい。能力の高い公認会計士は引く手あまただ。新たな分野のベンチャー企業が増加すれば、それを監査する公認会計士の仕事の幅も広がっていくだろう。一方で、IT技術の進歩によって公認会計士の仕事がAIにとって代わられるとも言われる。たしかに、単純な計算や人間の計算ミスを発見するのはAIの方が得意かもしれない。ならば、計算や検算はAIにまかせて、公認会計士は経営者とのコミュニケーションを重ねて助言するなど、AIにはできない業務に専念することも考えられる。IT技術やAIを使いこなせば、今まで単純計算などに使っていた時間と労力を別の業務に有効活用できるだろう。

データボックス

収入は?

平均年収は550~1160万円。監査法人勤務の場合は、公認会計士の試験に合格した初年度なら約500~600万円ほど。中間管理職になる頃には年収1000万円くらいになると言われている。監査法人からベンチャー企業に転職した場合の平均年収は、約700万円。また、独立して事務所を開き、仕事が軌道に乗れば収入はアップする可能性がある。

休暇は?

勤務先によって異なるが、監査法人や公認会計士事務所勤務の場合は、土日が休みになることが多い。決算期や年度末で仕事が増える時以外は、有休も取れる。

勤務先によって異なるが、監査法人や個人会計事務所に勤務している場合は、土日が休みになることが多い。監査業務が集中する決算期(3月・8月)や年度末で仕事が増える時以外は、有休も取れる。

職場は?

監査法人、個人会計事務所など。勤務場所でのデスクワークよりも、取引先の会社などへ出向いて作業をする時間のほうが長くなることもある。出張も多い。

なるためチャート

公認会計士の仕事につくための主なルートが一目で分かるチャートだよ!